リモートワーク、オンラインゲーム、スマートフォンのWi-Fiなど日々の仕事や暮らしで安定して高速な光回線が求められています。

光回線を選ぶなら、「NTT西日本品質」という選択を。

- ライフスタイル

- PayPayとかLINE Payとか......一体何なの?コード決済などキャッシュレスのいろはを専門家に聞く

更新日:2019.03.29

PayPayとかLINE Payとか......一体何なの?コード決済などキャッシュレスのいろはを専門家に聞く

最近コンビニなどでよく耳にする「〇〇Pay」。言葉はよく聞くけど、一体何なの!? と思っている人も多いのでは? そこで今回は、〇〇Payに代表される「コード決済」とは一体何なのか、そして「コード決済」を契機にして今後盛り上がると言われている「キャッシュレス決済」について専門家に取材。数々の経済メディアに寄稿し、世界の経済動向にも詳しいファイナンシャルプランナーの風呂内亜矢先生に、来るべき「キャッシュレス社会」との向き合い方についてお聞きしました。

監修者プロフィール

風呂内亜矢(ふろうちあや)

大手電機メーカー系SIerに勤めていた26歳のとき、貯蓄80万円でマンションを衝動買いしたものの、物件価格以外にも費用がかかることを知り、あわててお金の勉強と貯金を始める。現在は夫婦で4つの物件を保有し、賃料収入を得ている。2013年、ファイナンシャルプランナーとして独立。現在はテレビ、ラジオ、雑誌、新聞などで「お金に関する情報」を精力的に発信している。

PayPayとかLINE Payって何なの?

PayPayやLINE Payなどに代表される〇〇Payとは、新しい電子決済サービスのこと。中でも、スマホに表示させたバーコードを店頭で読み取ってもらうだけでお会計ができるコード決済に注目が集まっています。スマホで支払いできるので、現金を持ち歩く必要がなくなります。

具体的な使い方についてはこちらの記事に詳しくレポートしていますので、そちらをご覧くださいね。

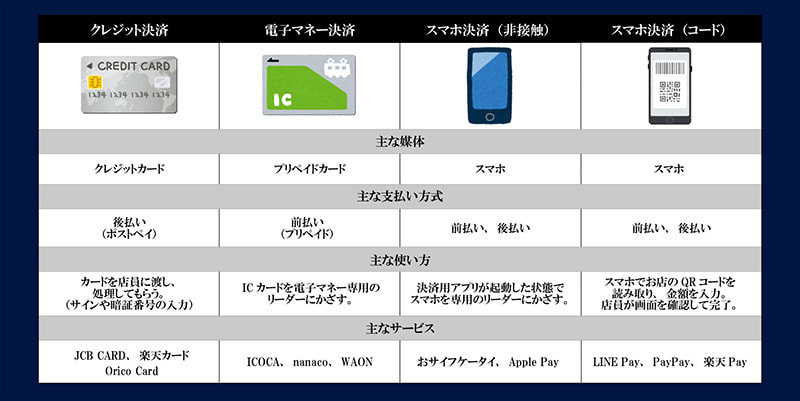

「でもクレジットカードや交通系ICカードなど、現金の代わりに決済できる方法はいままでもあったのに、何でみんな〇〇Payを使っているの? どこがどう便利なの?」と感じる方のために、この章では従来のカード類と比較しながら説明していきますね。

クレジットカードとはどう違うの?

まずは当たり前の話にはなりますが、カードかスマホかの違い。クレジットカードで決済する場合は、カバンの中からお財布を取り出し、さらに数あるカードの中から該当のカードを探すことになりますよね。その点、コード決済であればスマホを取り出すだけ、店頭でのサインも不要。このスムーズさは一度体験してしまうと、クレジットカードが煩わしく感じるほどで、とても簡単、かつ素早く決済することができます。

支払い方式の違いでいうと、クレジットカードは信用によって支払いを後に先伸ばしするポストペイ方式であるのに対し、コード決済は事前に決めた金額をチャージして使うプリペイド方式のものが多く出ています(クレジットカード連携を選んだ場合は除く)。また、クレジットカードは主に買い物用途に限られますが、コード決済サービスの中には友人との割り勘など買い物以外でも使えるものが多いです。今後はさらに流通量が増えるのではと期待されています。

SuicaやICOCAなどの交通系ICカードとはどう違う?

現金以外の決済方法の中でも、特に普及が進んでいるのが交通系ICカード。改札や売店等でかざすだけで決済できるのはコード決済と同様とっても便利ですが、問題はやはりカードという物体であること。クレジットカードに同じくカバンの中を探す手間がかかるほか、カバンを変えてお出かけしたらICカードを入れ忘れた......なんてことも起こりそう。

また店舗側の立場に立って考えてみると、ICカード決済を導入するには専用の読み取り機器を設置しなくてはならないため、コスト的にややハードル高め。一方コード決済は読み取り機器不要で、QRコードを置くだけでも導入できます。これなら、小さな店舗でも導入しやすいですね。現時点では先行しているICカードの方が使える店舗は多いのですが、小規模なお店などでコード決済が多く導入されれば、広がりを見せる可能性があります。ただし地域差もあるでしょうし、最終的にどちらの方の利用範囲が広くなるかについては今後の各社の動向次第です。

従来のスマホ決済であるおサイフケータイやApple Payとはどう違う?

これまでにもおサイフケータイやApple Pay等、スマホを店舗の端末にかざして決済できるサービスはありましたが、これらは端末や機種に求める機能や条件が多くなります。たとえば、Apple PayはiPhone7以降の機種でないと使えないといった具合に。これがコード決済であれば、コードを表示するだけでOKなので、従来のスマホ決済に対応していない機種を使っている方もスマホでの決済を取り入れることができます。

以下の表で主だった特徴を比べてみましょう。

これら現金を使わない決済方法を総称して、「キャッシュレス決済」といいます。いずれの方法においても、テクノロジーの進化によって利便性と導入率が上がれば、「キャッシュレス決済」を選択する人も自然と増えていくことでしょう。

このような「キャッシュレス決済」が発達し、カードやスマホさえあれば、現金を持たない、いわゆる「キャッシュレス」で日常生活を送ることができるようになる社会を「キャッシュレス社会」といいます。

海外で進むキャッシュレス化

日本は早くから現金システムが整備され、銀行や現金に対する国民の信頼性が高いことに加えて、偽札や盗難などのリスクも少ないことから、現金決済が主流となりました。その一方で一部の国では、現金への信頼性が低く、近年テクノロジーが急速に発達した影響もあり、日本よりもキャッシュレス化が進む国が多くあります。

たとえば、スウェーデンでの現金使用率はたったの1.4%。お隣中国でも、露店での支払いや結婚式のご祝儀で電子マネーが使われるほど、キャッシュレス決済が普及しています。キャッシュレス決済では、偽札などを渡される心配がない点も、普及の一端を担っていると言えるでしょう。

国家的な目線で見ると、キャッシュレス社会には以下のようなメリットがあります。

コストが削減できる

お金の製造には、紙・アルミ・銅などの材料費のほか、人件費など大きなコストがかります。また、企業や店舗側としても売り上げや支払いなどの日常業務が管理しやすくなるため、作業が効率化されることでコスト削減が見込めます。

犯罪の抑制につながる

現金を持たないことで、強盗やひったくりなどの物理的な犯罪抑制につながり、治安の向上が期待できます。

お金の流れが把握できる

お金の流れが記録として残るキャッシュレス決済は、お金の動きが把握しやすくなるので、脱税や裏金といった不正が起こりにくくなります。

今後どうなる?日本のキャッシュレス化

先に述べた通り、日本は諸外国に比べるとキャッシュレス化が進んでおらず、いまだに現金払いが主流です。クレジットカードの利用はお店が手数料を負担したり、決済時に店員を手間取らせてしまったりする面もあり、一部では「クレジットカードを使うとお店に悪い」という声も。キャッシュレス決済が普及していない背景には日本人の国民性も関係しているようです。

しかし先頃日本政府は、2025年に開催される大阪・関西万博に向けて、電子決済の普及を進めていく方針だと発表。さらに2025年には、キャッシュレス決済の比率を現状の2割程度からその倍の4割程度まで押し上げることを目標としています。また2019年10月に消費税が10%に引き上げになることに合わせて、キャッシュレス決済を利用した際に2%または5%のポイント還元を行う政策を実施するとの発表もありました。

キャッシュレス・消費者還元事業(経済産業省)

http://www.meti.go.jp/main/yosan/yosan_fy2019/pr/ip/shosa_08.pdf

国の後押しを追い風に、日本の経済もいよいよキャッシュレスへと変わるときがきたのかもしれません。

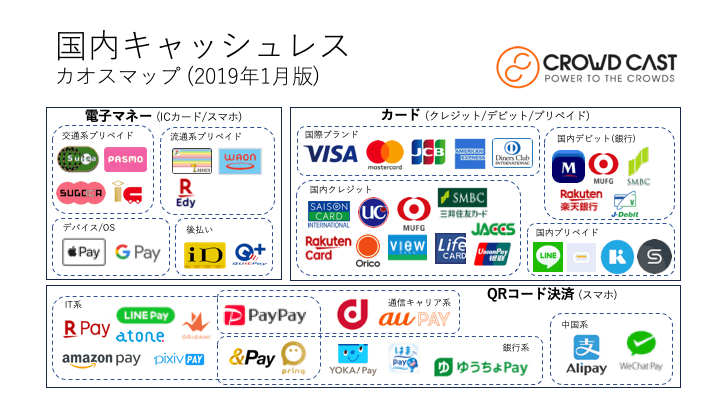

キャッシュレス生活を始めるなら、どれを使うのがおトク?

現在国内で使えるキャッシュレス決済にはさまざまな種類があり、各社がしのぎを削ってシェアを取り合っている状況。ポイントプレゼントや還元率アップなど大々的なキャンペーンが打ち出されていますが、中には特典目当てで始めたものの、自分がよく行く店舗では使えなくて結局なんのトクにもならなかった......と、特典に踊らされて虚しい気持ちになる人も。

キャッシュレス決済による特典はたしかに魅力的ですが、あくまで「何も苦労することなく、普通に使い続けてトクする」がもっとも上手な使い方。よって、「このカードがおススメ!」と一概に言えるものでもありません。

従来のクレジットカードと連動すれば便利なものやおトクになるものもあるので、まずは目にしたことがあるロゴなど、自分にとって身近なものからあたりをつけて、自身のライフスタイルに合っているかどうかを地道に比較検討することをおススメします。

スマホを使った決済を導入する際の注意点

スマホを使った決済を試してみるなら、最初の章で述べたPayPayやLINE Payのようなコード決済であれば、機種の変更も必要がないため手軽です。個人差はあるでしょうが、現代人にとって必需品であるスマホに決済機能がつけば、いろんな面で生活の効率が上がりそうなので、試してみる価値アリです。しかし、便利な反面、当然デメリットもあるので、導入する前にしっかり理解しておきましょう。

・使える店舗はまだ限定的で、地方の個人経営店などまで浸透するのには時間がかかりそう

・スマホの故障や充電切れ、電波のトラブルなどの影響で使えなくなる可能性がある

・サービス側の緊急メンテナンスなどが入ると使えなくなることがある

・ハッキングで個人情報の流出といったセキュリティ面での不安は完全には無くせない

・利用履歴が見えて管理しやすくなるとはいえ、複数の決済を利用するなどした場合に残金の把握が難しくなり、使いすぎてしまう恐れがある

特に最後は、現金を中心とした経済で生きてきた日本人にとって、慣れるのには時間がかかりそう。現在袋分けしている家計管理を種目ごとに前払いのプリペイドカードに置き換えるなど、自身が意識しやすいやり方で、少しずつトレーニングしていくといいでしょう。

◆まとめ

現金主義が根付いている日本では、キャッシュレス決済が定着するのに時間がかかると言われています。しかし個人利用レベルで見ても、キャッシュレス決済をうまく利用することで毎日の支払いがスムーズになったり、普段の消費生活がおトクになることも望めるので、興味がある方はぜひ、始めてみてはいかがでしょうか。

関連記事:「PayPay」と「LINE Pay」の違いと使い方 実際に使ってみた感想

Wi-Fiを使うには? 自宅でWi-Fiに接続する方法と機器...

PC・スマホ/2024.04.10